PLUSVALIA MUNICIPAL:

- ¿Tengo que pagar el Plusvalía de un inmueble vendido por menos precio del que lo compré?

- Obtenga su Presupuesto Municipal de Liquidación del Impuesto antes de la transmisión.

- Consultemos sobre la Revisión de Errores en su Liquidación del Impuesto.

NOTICIA DE ESPECIAL INTERES: El Tribunal Constitucional Anula parcialmente el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana. Sentencia de fecha 11.05.2017

¿Qué es la plusvalía municipal?

Es el Impuesto sobre el incremento del valor de los terrenos de naturaleza urbana (IIVTNU) el cual se encuentra regulado en el RD 2/2004 de 5 de Marzo por el que se aprueba el Texto Refundido de la Ley Reguladora de las Haciendas Locales.

¿Cómo se calcula dicho impuesto?

La Administración tributaria local viene liquidando la Plusvalía Municipal aplicando un coeficiente sobre el valor catastral en el momento del devengo y asignándole una revalorización en función de los años transcurridos desde su adquisición. Esto significa que es indiferente que el sujeto pasivo del impuesto hubiese disfrutado de un incremento en el valor de la finca independientemente de los beneficios o pérdidas económicas derivadas de tal operación, esto supone tributar en base a un cálculo de beneficio ficticio.

Recientemente los tribunales viene considerando que el hecho imponible de la Plusvalía Municipal, según queda descrito en el artículo 104 de la Ley de Haciendas Locales, es el incremento real en el valor del terreno transmitido por lo que si no ha existido este incremento no hay hecho imponible del tributo y por lo tanto no procedería acudir al sistema de cálculo de la Plusvalía a través del valor catastral de la finca como se ha estado haciendo hasta ahora. Por tanto, el incremento de valor experimentado por los terrenos de naturaleza urbana constituye el primer elemento del hecho imponible, de manera que, en el supuesto de que no existiera tal incremento, no se generará el tributo, y ello pese al contenido de las reglas objetivas de cálculo de la cuota del artículo 107 de la Ley de Haciendas Locales, pues faltaría un elemento esencial del hecho imponible, el propio incremento del valor, sin el cual no puede surgir obligación tributaria.

¿Hay que pagar plusvalía de un inmueble cuyo precio de venta fue menor al de compra?

La respuesta es sí, sobre todo para evitar procedimientos de inspección tributaria se debe satisfacer el impuesto correspondiente al resultado de la auto-liquidación practicada por el Ayuntamiento y, a continuación, debemos plantearnos el recurrir la liquidación.

Pero si ha vendido un inmueble por un precio inferior al de adquisición en los ULTIMOS CUATRO AÑOS tambíen podría solicitar la devolución de la Plusvalía Municipal mediante la solicitud de ingresos indebidos. Ejemplo: si en el año 2004 se compra una vivienda por el precio de 120.000 euros y la misma se vende en febrero del 2015 por el precio de 60.000 euros.

Claramente se ha vendido un inmueble con pérdidas por lo que podrá solicitar la devolución de la misma.

Opiniones de los Tribunales españoles:

En los últimos años, distintos Tribunales Superiores de Justicia (entre otros los de Madrid, Cataluña, y La Rioja) están estimando demandas interpuestas contra las resoluciones/liquidaciones de numerosos ayuntamientos por las que se exige el pago del impuesto de plusvalía en casos en los que, con la transmisión de un terreno urbano el vendedor no había obtenido una plusvalía real y efectiva sino todo lo contrario, se había producido una minusvalía del valor de dicho terreno.

Ante esto el Tribunal Supremo si se ha pronunciado afirmando que «si no hay ganancia, no hay hecho imponible y por tanto no hay devengo», por lo que ese es el hecho principal que debemos probar y que servirá de base ante un posible recurso.

Recientemente el Tribunal Constitucional en Sentencia de fecha 11.05.2017 ha declarado la insconstitucionalidad y anulado la plusvalía municipal en determinados supuestos, «considerando que se vulnera el principio constitucional de capacidad economica, en la medida que no se vincula necesariamente a la existencia de un incremento real del valor de bien».

Por lo tanto, cuando se acredite que, en un determinado caso de transmisión de un inmueble urbano, no ha existido en términos reales, beneficio económico alguno, no tendrá lugar el presupuesto de hecho fijado por la ley para configurar el IIVTNU y éste no podrá exigirse y, en todo caso, de haberse liquidado y pagado el mismo por exigencia municipal, el contribuyente podrá solicitar la devolución de los importes indebidamente abonados.

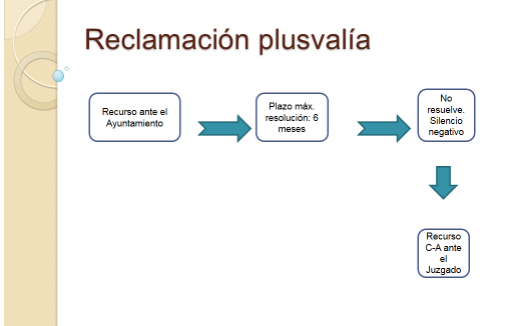

En la mayoría de las ocasiones, el recurso interpuesto ante el Ayuntamiento correspondiente por la liquidación del impuesto practicada es desestimado. Una vez exista resolución, normalmente negativa como hemos dicho, el siguiente paso es interponer demanda ante el Juzgado contencioso-administrativo correspondiente. Para ello es necesario probar que con la venta del terreno o inmueble el vendedor no ha obtenido ninguna plusvalía, es decir, hay que probar que se ha producido una reducción del valor del terreno.